领取企业服务码

领取企业服务码

2022年增值税留抵退税新政解析

来源: 国家税务总局西安市税务局

3年前

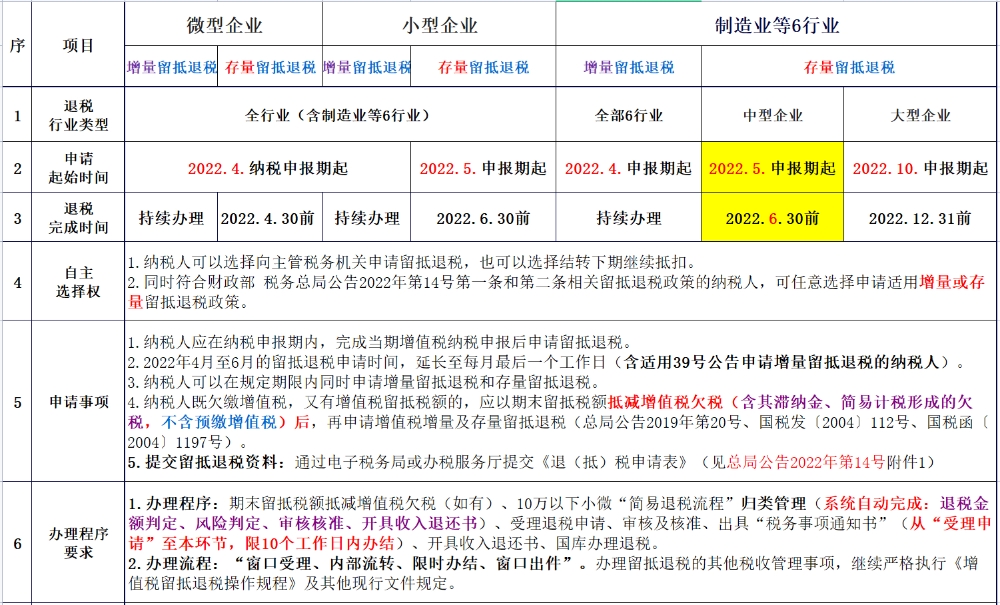

2022年增值税留抵退税新政,是国家促进富民强企的大决策、大创举,是税收助企解难纾困“先手棋”、“及时雨”。要切实确保全面、及时、准确贯彻落实,需把握好以下五个要点:

首先,衡量企业规模。属小型企业、微型企业且符合退税条件的,增量、存量留抵退税皆可全额退还;

其次,确定行业划型。属制造业等六行业且符合退税条件的,增量、存量留抵退税皆可全额退还;

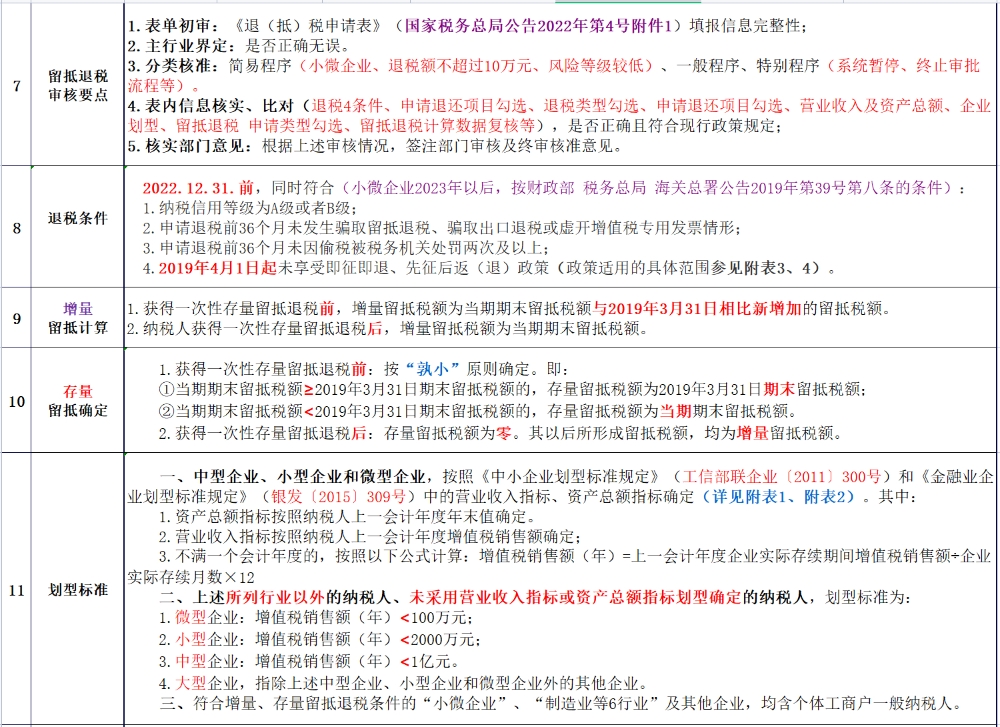

第三,吃透退税条件。属小型企业、微型企业及制造业等六行业的,适用四项退税条件;属其他企业的,适用五项退税条件。

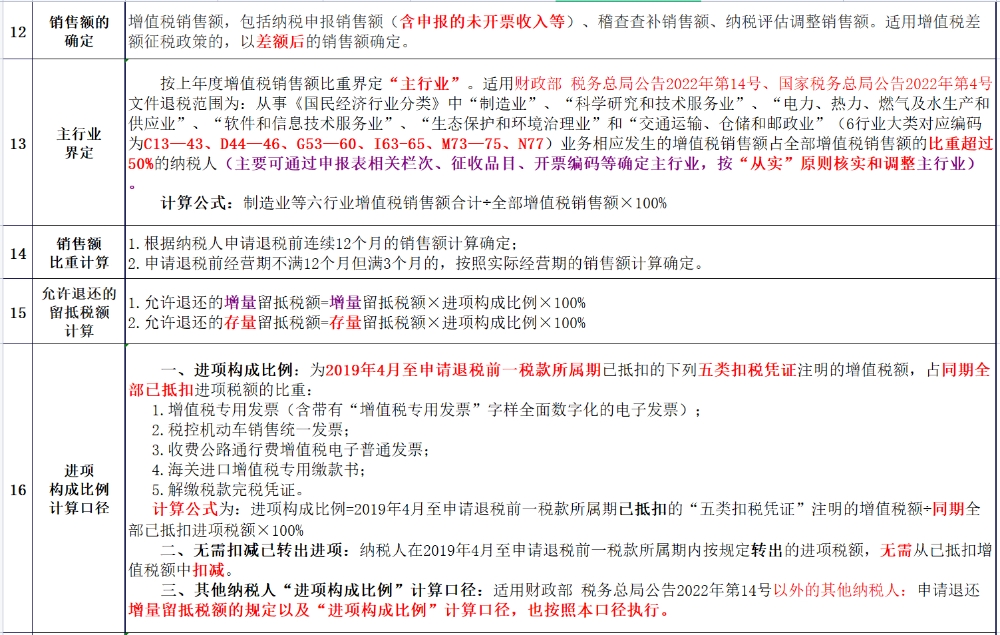

第四,正确计算退税。不同行业、不同规模的一般纳税人,可能存在分别适用国家税务总局公告2019年第20号和财政部 总局公告2022年第14号等留抵退税不同的政策规定、计算方法、增量存量和退税比例等。

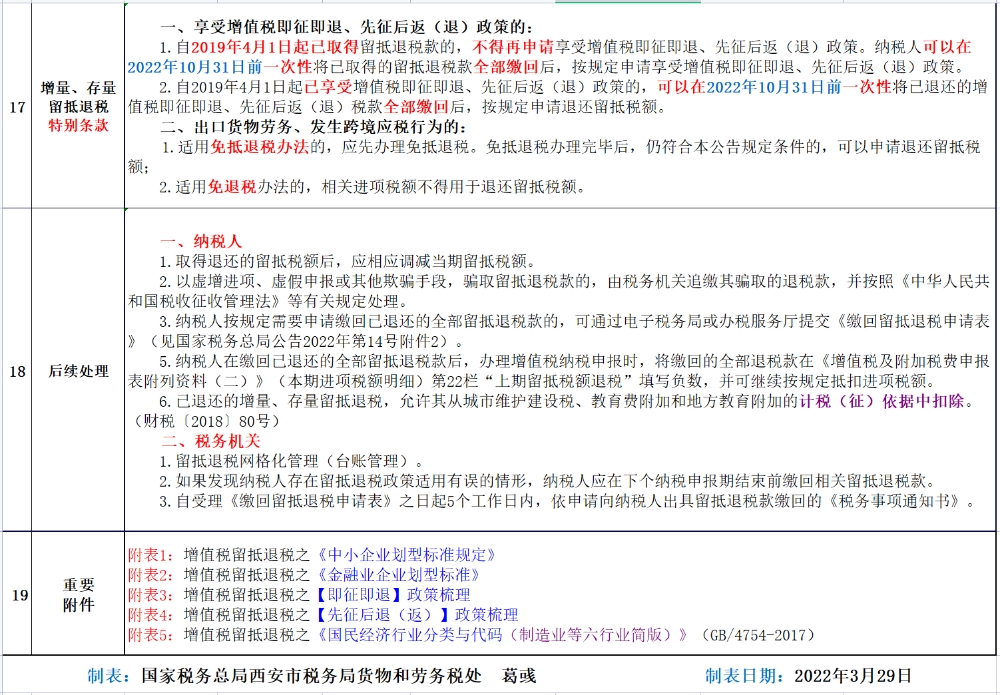

第五,及时申请退税。小型、微型企业和制造业等六行业存量留抵退税,为阶段性退税优惠政策,2022年底前完成;增量留抵退税为长期优惠政策,注意二者的区别及不同行业、规模企业申请退税时间的差异。详情且看本文,为您条分缕析、“抽丝剥茧”......

附件:

服务热线 :400-0911-079

服务热线 :400-0911-079